用计量经济建模器估计矢量误差修正模型

本例通过使用econometricmodeler应用程序对加拿大年度通胀和利率序列进行建模。该示例演示了如何在应用程序中执行以下操作:

测试每个原始序列的平稳性。

检验协整,如果存在协整,则确定约翰森协整形式。

拟合几个完整的矢量误差校正(VEC)模型,并选择一个具有最佳的,简约的拟合。

诊断每个残留序列。

将选择的模型导出到命令行。

在命令行中,该示例使用模型生成预测。

数据集,它存储在Data_Canada其中包含了从1954年到1994年加拿大每年的通货膨胀率和利率。

载入和导入数据到计量经济模型

在命令行上,加载Data_Canada.mat数据集。

负载Data_Canada

在命令行上,打开计量经济学建模师应用程序。

econometricModeler

或者,从应用程序库中打开应用程序(参见计量经济学建模师).

进口DataTimeTable进入应用程序:

在计量经济学建模师选项卡,在进口部分,单击进口按钮

.

.在“导入数据”对话框中,单击进口吗?的复选框

DataTimeTable变量。点击进口.

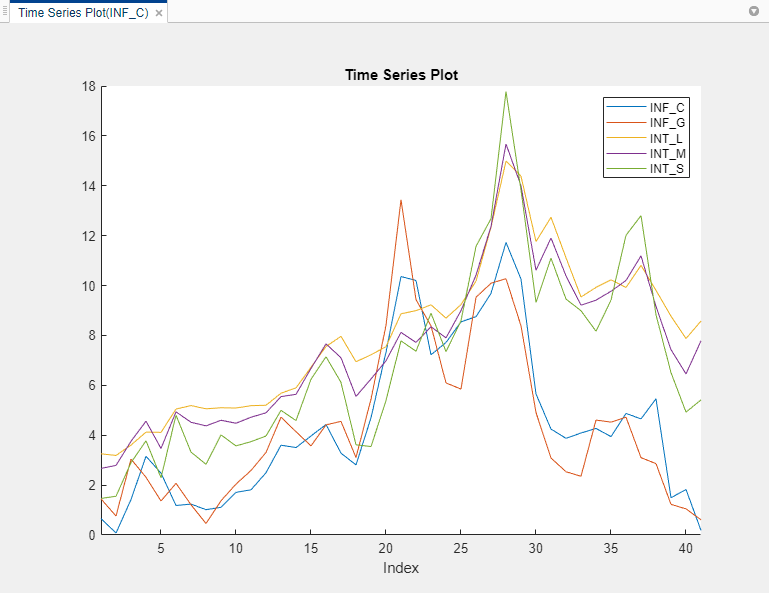

加拿大的利率和通货膨胀率变量出现在时间序列窗格中显示了所有序列的时间序列图时间序列图(INF_C)图窗口。

只绘制三个利率序列INT_L,INT_M,INT_S在一起。在时间序列窗格中,单击INT_L而且Ctrl+点击INT_M而且INT_S.然后,在情节选项卡,在情节部分中,点击时间序列.时间序列的情节出现在时间序列(INT_L)文档。

每个利率序列都表现为非平稳的,它们似乎与均值回归的利差一起移动。换句话说,它们表现出协整。为了建立这些属性,本示例执行统计测试。

进行平稳性检验

通过Phillips-Perron单位根检验评估每个利率序列是否平稳。对于每个系列,假设一个平稳的AR(1)过程,备择假设有漂移。您可以通过查看自相关和部分自相关函数图来确认这一特性。

关闭右窗格中的所有图,并对每个系列执行以下过程INT_L,INT_M,INT_S.

在时间序列窗格中,单击一个系列。

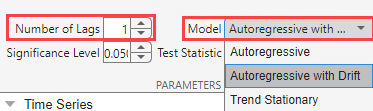

在计量经济学建模师选项卡,在测试部分中,点击新的测试>Phillips-Perron测试.

在页选项卡,在参数部分,在滞后数框,输入

1,而在模型列表中选择带有漂移的自回归.

在测试部分中,点击运行测试.所选系列的测试结果显示在页(

系列)选项卡。

定位测试结果以同时查看它们。

所有测试都不能拒绝原假设,即序列包含一个单位根过程。

进行协整检验

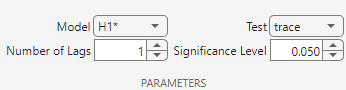

为了建立和估计单位根级数的VEC模型,级数需要表现出协整。进行约翰森测试。由于原始序列不包含线性趋势,假设模型中唯一的确定性项是协整关系中的截距(H1 *Johansen形式),并在模型中加入1个滞后差项。

在时间序列窗格中,单击

INT_L而且Ctrl+点击INT_M而且INT_S.在测试部分中,点击新的测试>约翰森测试.

在江森自控选项卡,在参数部分,在滞后数框,输入

1.在模型列表中,选择H1 *.

在测试部分中,点击运行测试.检验结果和最大秩的协整关系图出现在江森自控选项卡。

计量经济模型师对每一个从0到2的协整等级(序列的数量- 1)进行单独检验。检验拒绝无协整的零假设(协整排= 0),但不能拒绝的零假设协整排≤1。结论是将VEC模型的协整秩设为1。

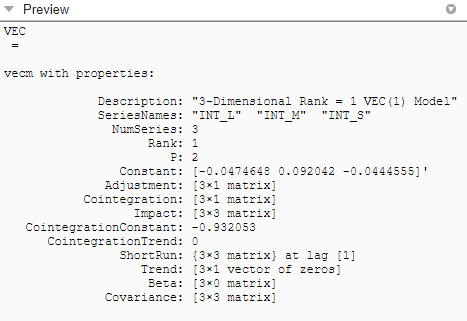

VEC模型估计

估计三维VEC(p)利率序列模型,其协整秩为1和p= 1和2。

与

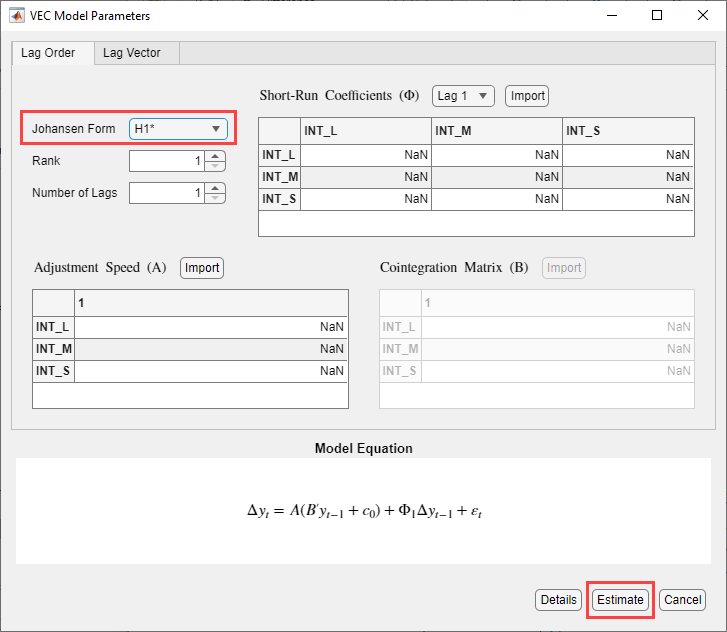

INT_L,INT_M,INT_S在时间序列窗格,在模型部分中,点击VEC.在“VEC模型参数”对话框中,在约翰森形式中,选择H1 *.通过点击来拟合VEC(1)模型估计.

模型变量

VEC出现在模型窗格中,其值将显示在预览窗格中,其估算摘要显示在模型总结(VEC)文档。对于短期多项式顺序,重复步骤1和2

p= 2。与VEC(1)估计相似,变量

VEC2出现在模型窗格中,其估算摘要显示在模型总结(VEC2)文档。中查看估计模型的属性预览窗格中的模型模型窗格。例如,单击VEC.

选择样品内适合度最好的模型

每个中的估计摘要模型总结(VECp)的时间序列,包含拟合值和残差的图时间序列列表,估计和推断的标准统计表,以及信息标准表。

通过定位评估摘要文档,同时比较每个评估模型的信息标准,以便它们占据右窗格的左右部分。具有最低值的模型具有最佳的、简约的拟合。

VEC(1)模型VEC产生最低的AIC和BIC值。选择此模型进行进一步分析。

检查拟合优度

检查每个残差序列的以下VEC(1)图:

直方图,用于中心、正常值和异常值

分位数-分位数图,表示正态性、偏度和尾部

自相关函数(ACF),用于序列相关

平方残差级数的ACF,用于异方差

本例可视化诊断残差。或者,您可以进行统计测试来诊断残差。

取消模型总结(VEC2)按一下![]() 在它的标签上。

在它的标签上。

在模型窗格中,单击VEC.

绘制单独的残差直方图。在计量经济学建模师选项卡,在诊断部分中,点击残留的诊断>残差直方图.每个残差序列的直方图出现在直方图(VEC)文档。

每个残差序列近似以0为中心,近似正态。

分别绘制残差分位数-分位数图。与VEC在时间序列窗格,在计量经济学建模师选项卡,在诊断部分中,点击残留的诊断>剩余Q-Q图.各残差序列的分位数-分位数图出现在QQPlot (VEC)文档。

残差序列略左偏,尾较正态分布轻。这个例子没有解决可能的偏斜度和轻尾。

分别绘制每个残差序列的ACF图。与VEC在时间序列窗格,在计量经济学建模师选项卡,在诊断部分中,点击残留的诊断>自相关函数.各残差序列的ACF图均出现在ACF (VEC)文档。

残差不表现出显著的自相关性。

分别绘制每个平方残差序列的ACF图。与VEC在时间序列窗格,在计量经济学建模师选项卡,在诊断部分中,点击残留的诊断>平方残差自相关.各平方残差级数的ACF图出现在ACF (VEC) 2文档。

每个平方残差序列在早期滞后时具有显著的自相关,这表明异方差存在于所有序列中。本示例继续进行,但没有解决可能的异方差问题。

导出模型到工作区

将模型导出到工作区。

与

VEC在模型窗格,在计量经济学建模师选项卡,在出口部分中,点击出口>出口变量.在“导出变量”对话框中,选择选择复选框

INT_L,INT_M,INT_S.点击出口.

的变量INT_L,INT_M,INT_S,VEC出现在工作区中。

在命令行生成预测

根据估计的VEC(1)模型生成未来五年的预测和大约95%的预测区间。为了方便起见,请使用整个系列作为预测的预示例。的预测函数丢弃所有指定的预采样观测值,除了所需的最终观测值。

Y0 = [int_l int_m int_s];[YF,YFMSE] =预报(VEC,5,Y0);YFSE = cell2mat(cellfun(@(x)sqrt(diag(x)'),YFMSE,UniformOutput=false));Ub = yf + 1.96* yfse;Lb = yf - 1.96* yfse;datesF = datatitable . time (end) + calyears(1:5);图tiledlayout (3,1)为j = 1:VEC。NumSeries nexttile h1 = plot(datatitable . time,Y0(:,j),Color=[.75,.75,.75]);持有在h2 = plot(datesF,YF(:,j),“r”、线宽= 2);h3 = plot(datesF,UB(:,j),“k——”线宽= 1.5);情节(datesF磅(:,j),“k——”线宽= 1.5);ct = [Y0(end,j) YF(1,j);Y0(结束,j)磅(j);Y0(最终,j)乌兰巴托(j);];情节([DataTimeTable.Time(结束);datesF (1)), ct,颜色=[炮,炮,炮])传说(h1 h2 h3, VEC.SeriesNames (j),“预测”,...“预测区间”位置=“西北”)举行从结束

另请参阅

应用程序

对象

功能

相关的话题

您也可以从以下列表中选择网站: