默认模型下的损失

估计违约损失

使用回归、Tobit或Beta模型计算给定的缺省(LGD)损失。使用预期信用损失(ECL)计算器计算估计损失准备金。

功能

主题

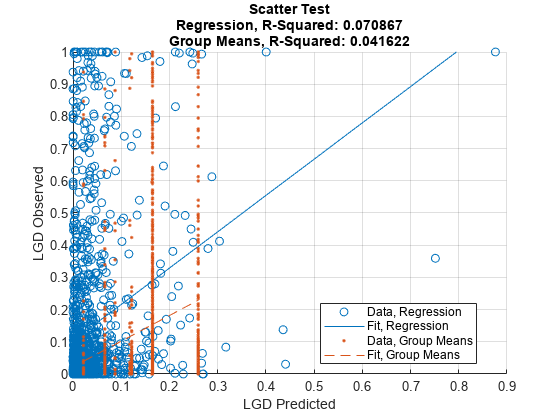

- 默认模型的基本损失验证

这个例子展示了如何通过查看拟合模型、估计系数和对给定的缺省(LGD)损失模型执行基本模型验证p值。

- 比较Tobit LGD模型和Benchmark模型

这个例子展示了如何比较Tobit模型的默认损失(LGD)和基准模型。

- 使用交叉验证比较给定默认模型的损失

这个例子展示了如何使用交叉验证比较缺省(LGD)模型的损失。

- 预期信用损失计算

此示例展示了如何执行预期信用损失(ECL)计算

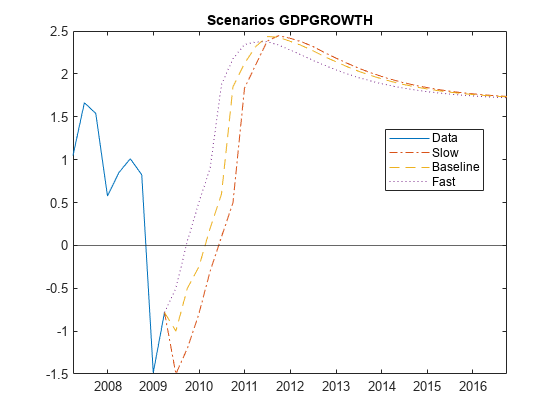

portfolioECL使用模拟贷款数据、宏观场景数据和现有的终身违约概率(PD)模型。 - 在贷款组合ECL计算中纳入宏观经济情景预测

这个例子展示了如何为一个贷款组合生成宏观经济场景和执行预期信用损失(ECL)计算。

- 用考克斯比例风险建模违约概率

这个例子展示了如何使用消费者(零售)信贷面板数据来可视化观察到的不同级别的违约概率。

- 默认模式下的损失概述

违约损失(LGD)是指在违约事件中信用损失的比例。

特色的例子

您也可以从以下列表中选择网站: